Akhir tahun lalu, aku lagi casually jalan-jalan ke toko buku dan enggak bermaksud beli buku baru. Sampai di rak buku Pengembangan Diri, aku menemukan buku ini: Cantik, Gaya, dan Tetap Kaya oleh Prita Ghozie.

Judulnya “mengundang” banget enggak, sih? I mean, tampil cantik dan fashionable butuh duit, jadi gimana caranya biar tetap kaya?

Jawabannya ada dalam buku ini, dan blog post-ku kali ini. Aku akan merangkum cara mengatur personal finance, terutama buat cewek, berdasarkan buku Cantik, Gaya, dan Tetap Kaya ini.

Mini Resensi Buku Cantik, Gaya, dan Tetap Kaya oleh Prita Ghozie

CANTIK, GAYA, DAN TETAP KAYA

Penulis: Prita Hapsari Ghozie | Jumlah halaman: 235 | Rating dari aku 4.5/5 | Harga: 115.000 (aku beli di Gramedia Malang secara offline, ternyata di Shopee ada yang di bawah 90.000!)

Satu kalimat: konten dalam buku ini “daging” banget. Isinya komplit dan praktikal buat topik personal finance.

Selain “teori” umum keuangan, si penulis juga kasih tips-tips berdasarkan pengalamannya dan beragam kertas kerja yang bisa kita contek buat sistem keuangan pribadi kita. Kelihatan sekali kalau penulis enggak pelit ilmu!

Namun, contoh-contoh kasus keuangan dalam buku ini sangat sosialita. Misalnya permasalahan belanja mereka yang sekali shopping adalah gaji bulananku😂 jadinya agak sentimen “ya mbaknya kan gajinya udah gede”.

Selain itu, layout-nya agak outdated (buku ini keluaran 2018) dan elemen-elemen desainnya agak distracting dari konten isinya. Beberapa konten juga sebaiknya dibikin lebih edible pakai visualisasi data, kayak grafis atau tabel.

Rangkuman Buku Cantik, Gaya, dan Tetap Kaya oleh Prita Ghozie

Bagian ini akan menjelaskan 7 langkah terpenting dari buku Cantik, Gaya, dan Tetap Kaya oleh Prita Ghozie, yaitu:

[toc]

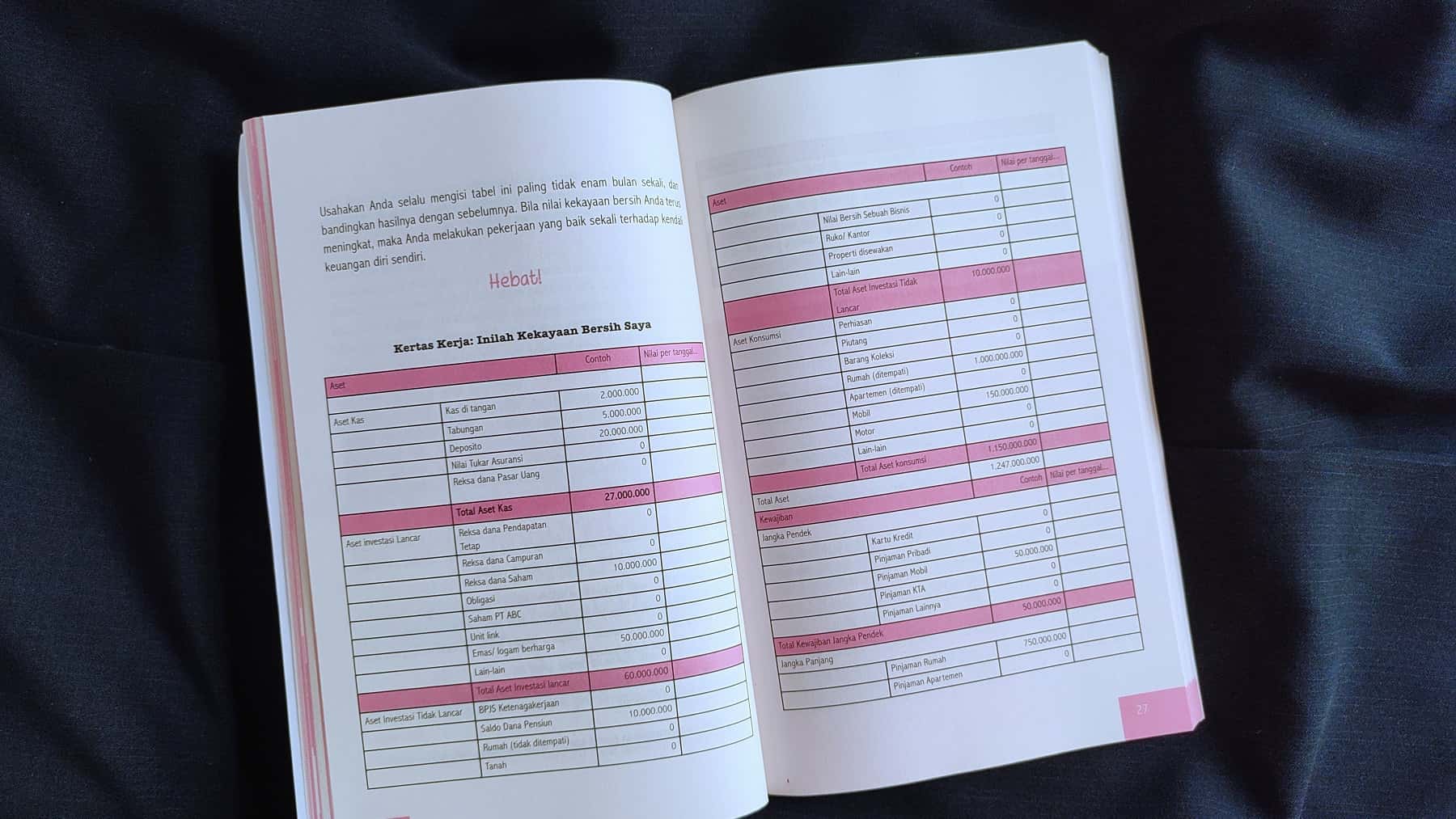

1. Ketahui Kekayaan Bersihmu Saat Ini

Langkah ini membantumu memahami betul-betul kondisi keuanganmu sekarang, yang bisa dijadikan dasar buat memikirkan langkah selanjutnya.

Hitung seberapa kaya kamu dengan mendaftar:

- Aset kas. Yang gampang dicairkan dan bukan buat tujuan investasi, kayak uang di dompet, tabungan, deposito, dan reksa dana pasar uang.

- Aset investasi lancar. Bisa dicairkan tapi lebih diperuntukkan buat investasi, kayak obligasi, saham, dan emas batangan.

- Aset investasi tidak lancar. Enggak gampang dicairkan, kayak tanah, rumah yang disewakan, koleksi benda seni.

- Aset konsumsi. Digunakan sehari-hari, kayak rumah tinggal, perhiasan emas, dan kendaraan.

- Utang jangka pendek. Yang harus dibayar kurang dari 1 tahun, kayak kartu kredit.

- Utang jangka panjang. Deadline-nya di atas 1 tahun, kayak kredit rumah (KPR).

Setelah itu, hitung “Seluruh daftar aset” dikurangi “Utang”. Nah, angka akhir ini merupakan kekayaan bersihmu!

Kekayaan bersih positif berarti kamu punya lebih banyak aset daripada utang. Kalau negatif, artinya utangmu lebih besar.

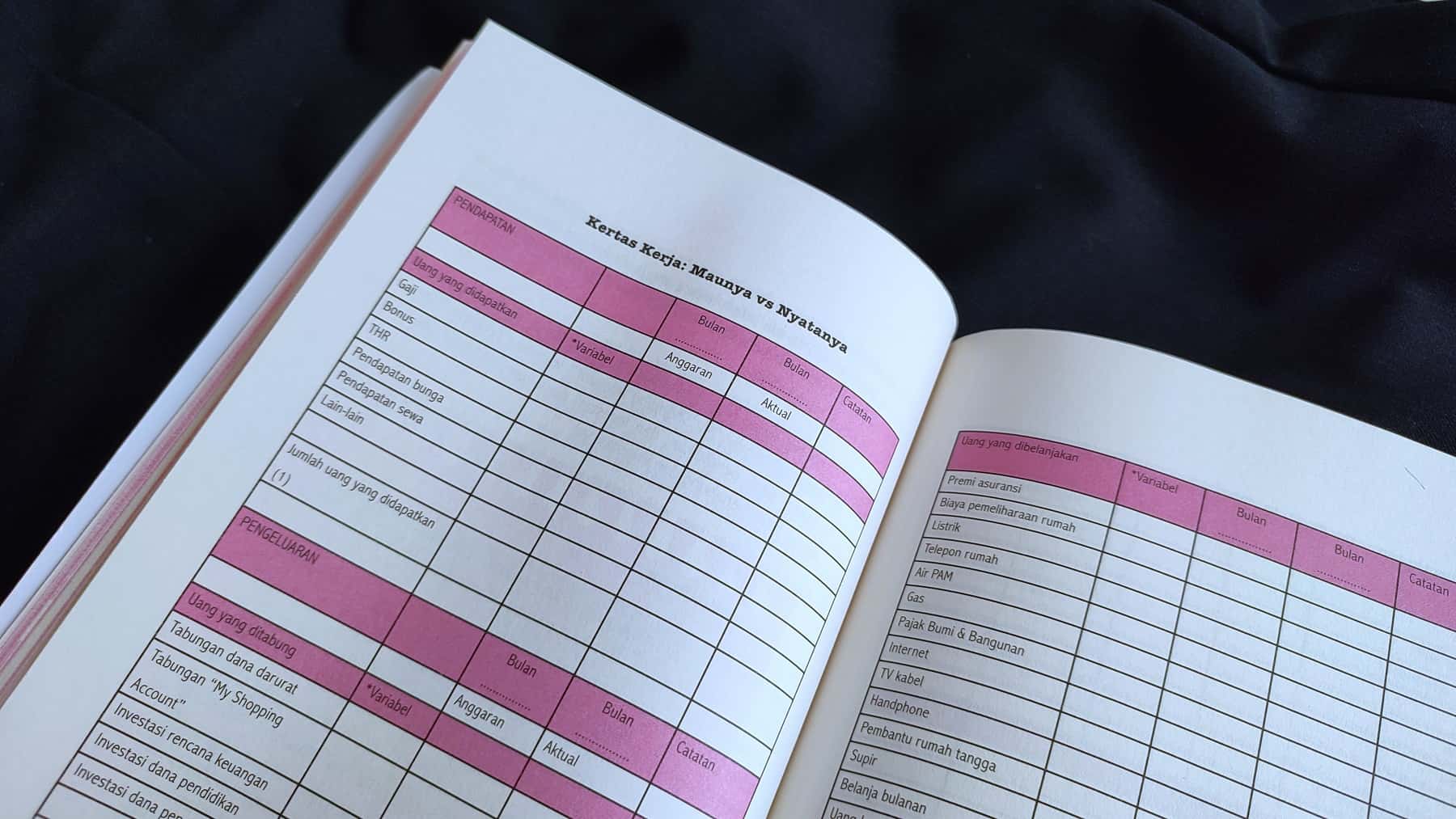

2. Atur Pengeluaran dan Pemasukan

Bentuk kebiasaan keuangan pribadi yang baik dengan mencatat arus kas yang isinya:

- Pemasukan

- Uang yang kamu tabung/investasikan

- Pengeluaran

- Cicilan utangmu

- Uang buat gaya hidup (nongki dan spa cantik)

Coba lakukan kebiasaan mencatat uang selama paling enggak 3 bulan untuk tahu pattern dan di bagian mana aja biasanya kamu boncos.

Penting untuk diingat adalah uang yang Anda dapatkan secara rutin digunakan untuk membayar pengeluaran rutin. Sedangkan, uang yang Anda dapatkan secara variabel seperti bonus atau THR sebaiknya digunakan untuk pengeluaran yang variabel seperti liburan.

Waduh, boncosnya banyak tuh? Tenang, ada 3 cara membuat pengeluaran terkendali:

- Sesuaikan duit dengan standar hidup. Pikirkan standar hidup yang kamu inginkan, kalau misal ternyata melebihi pemasukan, coba pikir ulang apa itu benar-benar kamu butuhkan.

Cara termudah memang mengurangi pengeluaran. Namun, penghematan harus dimulai dari area yang paling tidak berdampak kepada emosional dan kehidupan Anda.

- Pakai metode Zakat, Assurance, Present Consumption, Future Spending, Investment (ZAPFIN).

Rincian metode ZAPFIN - Bandingkan pengeluaran aktual dengan budget. Bikin spreadsheet Maunya vs Nyatanya.

#tipsPrita untuk menerapkan dispilin kebiasaan keuangan yang baik:

Buat rekening terpisah buat belanja bulanan, rekening investasi, atau buat liburan. Kalau enggak terbiasa pakai transaksi elektronik, bisa pakai metode amplop.

3. Kendalikan Utang

Coba cek lagi hasil perhitungan kekayaan bersihmu di langkah pertama. Apakah utangnya “baik” atau “buruk”?

Dalam buku Cantik, Gaya, dan Tetap Kaya ini, Prita Ghozie mengklasifikasikan utang dalam 3 jenis:

- Baik. Kredit model usaha, kepemilikan rumah) atau jahat

- Jelek. Utang buat beli barang yang nilainya bisa menurun kayak kredit mobil, gadget, kartu kredit.

- Super jahat. Kartu kredit memberikan kesan seakan-akan kita memang sanggup punya standar hidup yang tinggi, padahal tidak.

#tipsPrita tentang kartu kredit: boleh jika untuk pengaturan arus kas (misal belum gajian) dan duit harus ada pas jatuh tempo, maksimal dua kartu kredit

Ada 5 cara bebas utang:

- Lunasi utang pakai tabungan.

- Bayar utang dari yang suku bunga tertinggi hingga terendah dan periksa pembayaran minimum yang disyaratkan.

- Negosiasi penurunan suku bunga dari pihak bank atau kartu kredit.

- Cari tambahan arus kas dan tahan belanja.

- Jangan bayar utang dengan utang.

4. Belanja dengan Hati-hati

Prinsip belanja perempuan: lebih baik nyesel beli, daripada nyesel karena ngga beli.

Lakukan cara berikut untuk menghindari belanja yang foya-foya:

- Bedakan kebutuhan dan keinginan setiap mau belanja. Tanyakan pada dirimu sendiri apakah kamu benar-benar membutuhkan barang itu dan apakah pengeluaran itu udah direncanakan. Kalau enggak, tahan dulu!

- Ketahui “Faktor Mendingan” → “Mending saya menghabiskan uang untuk X daripada untuk Y”. Hubungkan dengan arti hidupmu dan bawalah catatan ini ketika mau belanja untuk mengingatkan apa yang sebenarnya penting menurutmu.

- Bikin rekening khusus shopping. Anggarkan kegiatan belanjamu dan pisahkan di rekening berbeda. Gunakan hanya kartu rekening itu saat berbelanja.

- Bikin daftar belanja. Ini dimaksudkan untuk menghindari belanja secara impulsif.

Kamu juga bisa berhemat dengan memanfaatkan happy hour, diskon aplikasi online buat belanja bulanan, dan makan dulu di rumah sebelum belanja.

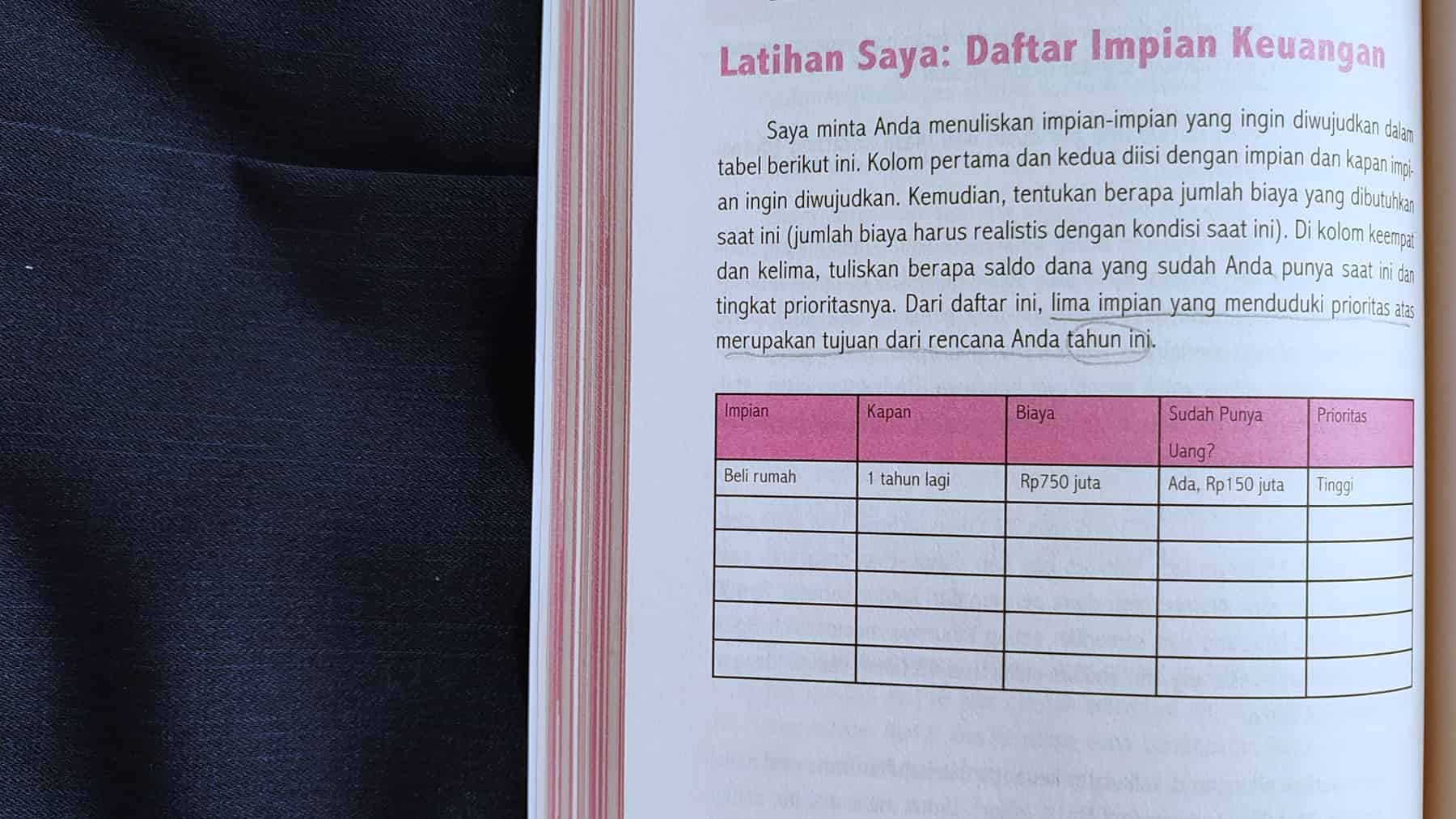

5. Buat Mimpi-mimpi Keuangan

Tanpa memandang tetangga maupun teman, bayangkan definisi hidup yang indah dan sejahtera menurutmu.

Daftar mimpi-mimpi keuanganmu kayak pensiun dini, menikah, atau dana pendidikan anak. Setelah itu, pilih 5 mimpi paling utama dan estimasi berapa nilainya.

Kamu bisa pakai kalkulator ZAP Finance buat menghitung mimpimu.

Terus, bikin tabel daftar impian keuangan dan hitung total uang yang dibutuhkan 5 mimpimu.

Dari sinilah kamu bisa memperkirakan berapa yang harus kamu tabung tiap bulan dan apakah kamu butuh adjustment di sana sini.

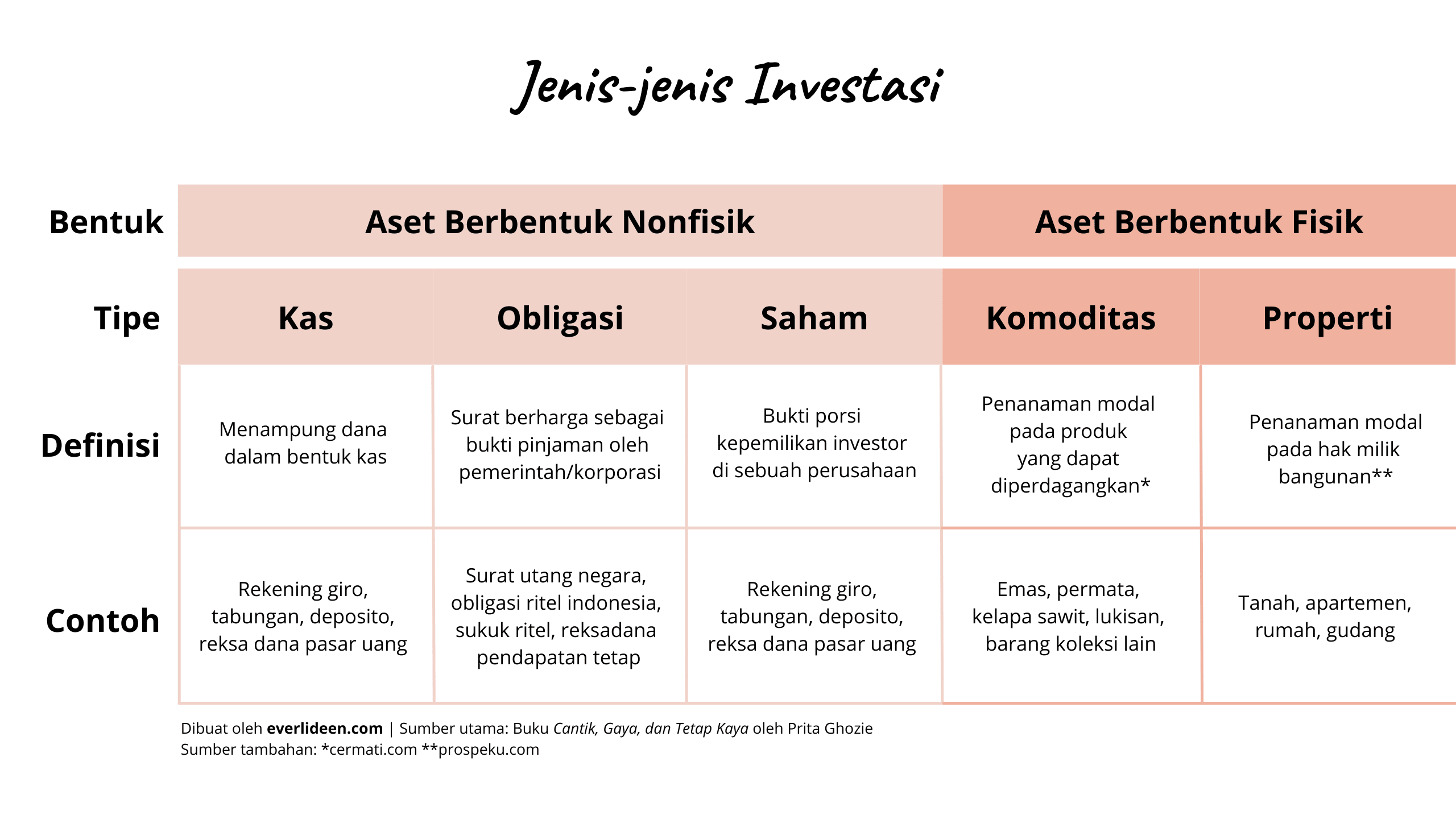

6. Mulailah Investasi

Investasi adalah “kendaraan”mu untuk mewujudkan mimpi-mimpi keuangan.

Setiap kendaraan investasi memiliki karakteristik yang berbeda-beda dari segi:

- Potensi tingkat imbal hasil per tahun

- Seberapa cepat dapat dijadikan uang tunai (likuiditas)

- Kemungkinan naik turunnya nilai investasi

- Kemudahan pengurusannya

Prita Ghozie mengkategorikan alasan investasi jadi dua:

- Mengharapkan kenaikan modal untuk masa depan (contoh: emas yang disimpan dan enggak dijual-jual).

- Mengharapkan adanya arus kas alias penghasilan rutin (contoh: dari properti yang disewakan atau pembagian dividen tiap tahun).

Di antara dua tujuan ini, enggak ada yang lebih baik, karena memang berdasarkan sama mimpi keuangan masing-masing.

Rumusan saya, bila frekuensi berulang setiap tahun, maka strateginya harus mencari arus kas. Sedangkan jika frekuensi tidak berulang atau berulang setiap lima tahun atau lebih, maka strateginya harus kenaikan modal.

Kebanyakan orang takut mulai investasi karena risikonya terlalu tinggi. Tapi, ada lho cara mengurangi risiko! Yaitu, dengan mencicil investasi alias dollar cost averaging (DCA). Ini adalah istilah buat berinvestasi dengan nilai yang sama setiap bulan, saat harga tinggi, maupun saat harga rendah.

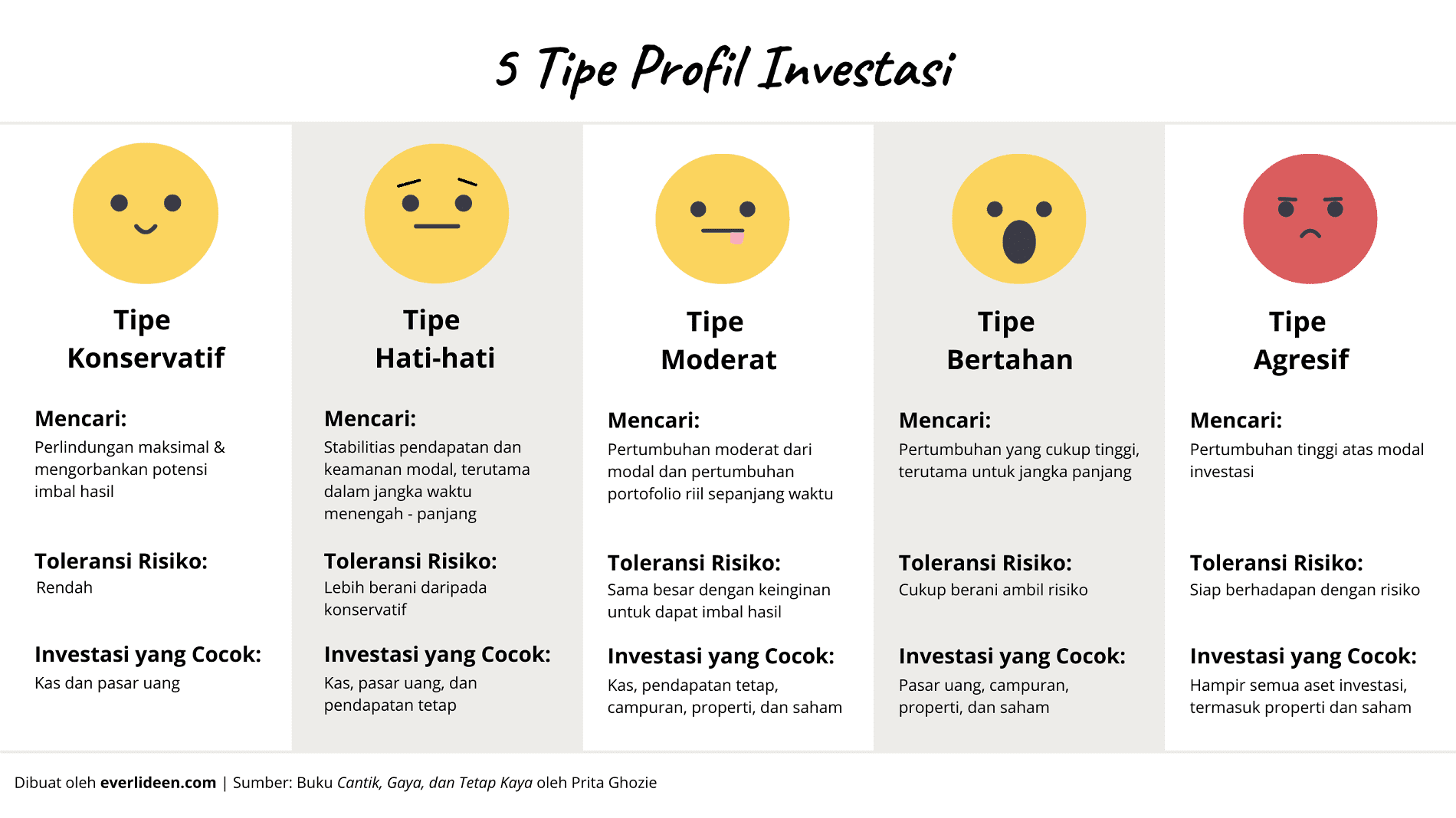

Saat memulai investasi, kamu juga perlu tahu profil risikomu — indikator seberapa tinggi toleransimu dalam menghadapi ririko-risiko buruk uangmu.

Komponen pembentuk profil risiko:

- Umur dan tahapan kehidupan. Semakin muda umur biasanya lebih agresif.

- Kebutuhan likuiditas. Kamu termasuk konservatif kalau merasa aman pas dana tunai siap sedia.

- Tingkat imbal hasil yang dicari. Kamu tipe agresif kalau kamu cari imbal hasil yang tinggi.

- Toleransi terhadap risiko investasi. Kamu tipe konservatif kalau jantungan tiap kali lihat investasi naik turun.

- Tingkat literasi keuangan. Tipe main aman biasanya karena rasa takut muncul karena literasi keuangan minim.

- Jangka waktu investasi. Semakin lama jangka waktu buat goal kamu, kamu semakin bisa mentolerir kesalahan dalam berinvestasi.

Jadi, investasi mana yang paling cocok buat aku?

Pilih investasi yang sesuai sama:

- Profil risiko kamu

- Impian kamu

- Jangka waktu investasi untuk meraihnya

- Target tingkat imbal hasil

Tapi, sebelum kamu memulai, ketahui syarat dasar sebelum berinvestasi berikut:

- Lunasi tagihan kartu kredit dan utang-utang lainnya. Jangan pikirin investasi dulu kalau punya utang. Buat apa kita punya tabungan yang hanya kasih bunga 10% tahun, tapi bunga utang kartu kredit (misal) di atas 20%.

- Miliki rekening dana darurat. Percuma dong kita investasi, tapi kalau kebutuhan mendesak harus utang lagi. Rumusan dana darurat secara umum adalah:

- Lajang: 3-4x pengeluaran rutin bulanan

- Menikah: 6x pengeluaran rutin bulanan

- Menikah dengan anak: 9-12x pengeluaran rutin bulanan

- Belajar ilmu investasi dasar.

- Periksa kondisi bank atau lembaga keuangan yang menyediakan produk investasinya.

Dalam buku ini, Prita Ghozie juga menyinggung tentang zona nyaman investasi, seperti yang udah kita bahas di Psychology of Money:

Investasi bertujuan memperbesar jumlah kekayaan, bukan membuat anda tidak bisa tidur tenang di malam hari. Investasikan sejumlah uang sesuai keinginann anda, apapun kata orang lain. Gunakan saran mereka sebagai bahan pertimbangan, tetapi jangan pernah berinvestasi karena ikut-ikutan.

Baca juga: 8 Pelajaran Keuangan dari The Psychology of Money oleh Morgan Housel

7. Hasilkan Lebih Banyak Uang

Menurut penulis, perempuan punya 3 pilihan dalam mencari penghasilan:

1. Mencari pekerjaan yang membuat anda jatuh cinta. Tanyakan pada dirimu sendiri:

- Jika uang bukan menjadi masalah, saat ini kamu bekerja sebagai apa?

- Saat sedang santai, dalam hati kamu ingin melakukan apa?

- Topik apa saja yang jadi perhatianmu ketika internetan?

- Kamu sering mendapat pujian karena apa?

- Pernah merasa unggul dibandingkan orang lain jika melakukan apa?

- Kamu ingin berkontribusi kepada masyarakat dalam bidang apa?

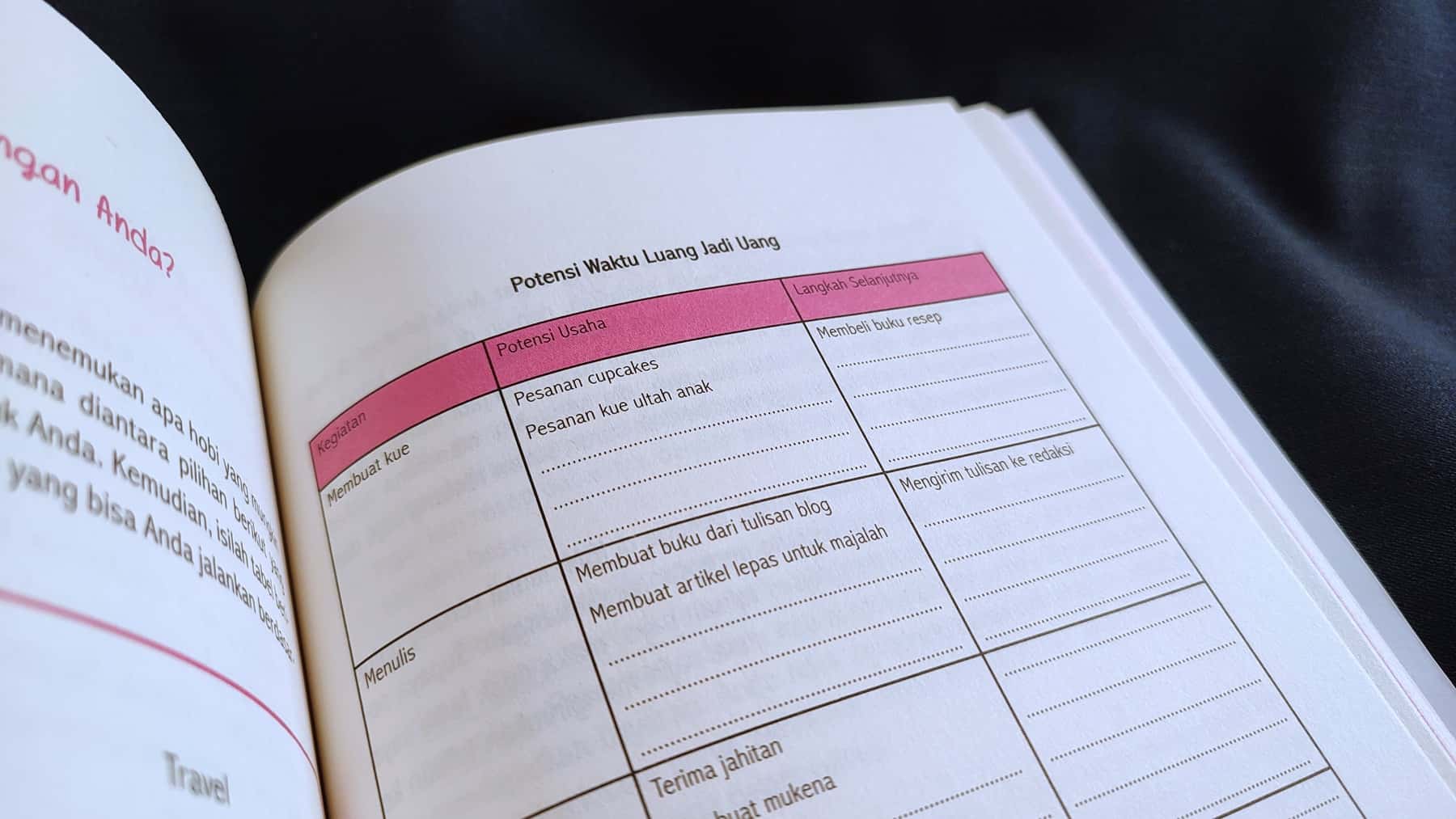

2. Membuat waktu luang menjadi uang.

3. Belajar mencintai pekerjaan sekarang.

Menurut Amy Wrzesniewski dari Yale University, aktivitas seseorang dapat dibagi menjadi tiga, yaitu:

- Pekerjaan. Yang dikerjakan untuk mendapat bayaran.

- Karir. Pekerjaan yang dilakukan untuk mendapat bayaran dan rasa cinta untuk berkembang.

- Panggilan. Pekerjaan yang dilakukan karena merasa harus dilakukan, meski tidak memperoleh bayaran.

Saya mendapati bahwa seseorang rela untuk membayar lebih bukan semata-mata karena produknya saja, tetapi juga karena ada nilai lebih, ada pelayanan lebih, dan lainnya. Intinya, ada cinta yang tersampaikan melalui produk dan jasa yang Anda jual.

Bonus: Menjadi Womenpreneur

Dalam buku ini, Prita Ghozie mewawancarai 3 pengusaha perempuan yaitu:

- Adetya Herdini. Pengusaha bidang kuliner.

- Parama Putri. Dokter yang membuka jaringan salon.

- Wulanita. Penjual tas branded baru maupun pre-loved.

Di sini, mereka ngomongin tentang awal punya bisnis, modal, dan strategi khusus dalam membangun usaha.

Beberapa saran penting yang aku tangkap adalah:

- Temukan unique selling point atau keunikan brand-mu.

- Mendengar kritik dan saran

- Update ilmu untuk terus berinovasi.

- Punya jaringan pemasok dan mitra yang baik.

- Jangan merusak kepercayaan customer.

Satu benang merah dari cerita narasumber-narasumber tersebut adalah mereka semua cinta dengan pekerjaannya dan selalu berusaha menjadi lebih baik dari yang lain.

Nah, sebelum memulai usaha, coba jangan langsung berhenti dari pekerjaan lama dan pastikan kamu benar-benar siap secara finansial. Terus, hidup hemat dulu untuk persiapan modal.

Setelah itu, lakukan lima hal ini ketika kamu sudah siap untuk mulai berbisnis:

- Membuat renacana bisnis dengan mengetahui pasar kompetisi, target pasar, cara mendapat untung, proyeksi keuangan, dll.

- Memastikan ketersediaan dana darurat.

- Tentukan gajimu sendiri dan sisanya diputar kembali sebagai modal usaha.

- Pisahkan uang pribadi dengan uang bisnis.

- Mendapat restu dari keluarga.

Secara garis besar, buku ini sangat bisa dipakai sebagai pedoman keuangan pribadi, khususnya bagi kaum hawa.

Aku sendiri sampai mengedit ulang spreadsheet keuanganku, thanks to this book.

DOWNLOAD SPREADSHEET KEUANGAN DI SINI

Enggak usah bingung kebanyakan konten keuangan, satu buku Cantik, Gaya, dan Tetap Kaya oleh Prita Ghozie ini sudah cukup sebagai dasar yang komplit dan praktikal: mulai dari cara mengatur anggaran hingga berinvestasi.

Dari cewek yang pengin tetap cantik dan lebih kaya,

Comments

19 responses to “Cara Mengatur Keuangan Pribadi ala Cantik, Gaya, dan Tetap Kaya oleh Prita Ghozie”

Bermimpi soal memiliki adalah jagonya saya, tapi soal manajemennya..wkwkw hancur parah..

Semoga bukunya bisa membantu!

Beneran daging sih itu isinya. Mengatur uang itu kayaknya mudah tapi nyatanya sering boncos juga pas praktek. Hehe

Bisalah deh dicoba tips dari bukunya, sapa tau tetep bisa cantik, gaya tapi tetep kaya juga seperti penulisnya

Selamat mencoba! Semoga konsisten ya, kak 🙂

Wah menarik nih kak bukunya, ada tips untuk atur keuangan juga. Cocok nih untuk aku yg mulai belajar atur keuangan keluarga

Mbak Prita ini salah satu finplan kesayanganku, udah cantik, baik dan asyik pas jelasinnya, aku baru baca bukunya yang make it happen, Kak. Buku ini jadi masukkan TBR ah. Makasih ya, Kak

Kalau berdasarkan review di Goodreads sebenarnta Cantik, Gaya, dan Tetap Kaya ini mirip-mirip sih kak sama yang Make It Happen. Cuman yang ini difokuskan untuk perempuan aja

Menarik banget resensinya. Inti2nya jelas terbaca. Jadi paham pentingnya mengatur keuangan.

Lengkap sekali reviewnya, padahal judulnya mini review, mantap.

bukunya juga sangat menarik, sepertinya sangat detail dalam memberikan contoh spreadsheet untuk manajemen keuangannya agar terkelola dengan baik

Mini review untuk ulasan singkat aja, kak. Yang in-depth rangkumannya biar bisa buat belajar 😀

Wah materi di bukunya banyak dan terperinci sekali, cukup lengkap dan menarik untuk dibaca

Betuul, sangat saya rekomendasikan untuk mulai mengatur keuangan

Menarik banget nih kak cara mengatur keuangan beserta aset-asetnya. Izin save ya kak buat dibaca-baca lain waktu lagi kalo mau praktek ilmunya

Silakan!

Komplit banget nih informasinya. Saya lagi belajar tentang keuangan khususnya berinvestasi, dan artikel ini menjelaskan bagaimana cara mengaturnya.

Terima kasih, senang bisa membantu 🙂

Informasi yang sangat bermanfaat Kak, terimakasih banyak.

wah kebetulan banget saya sedang belajar mengelola keuangan, terus baca-baca tentang keuangan begini sangat menarik dan makin nambah ilmunya, seru banget, apalagi sekarang lagi terpikirkan unuk belajar investasi

Senang mendengarnya bisa menambah ilmu, semangat belajar kak!