Aku udah kepikiran buat bikin konten tentang cara mengatur keuangan pribadi ini sejak lama, karena surprisingly cukup banyak temen-temenku yang nanya soal keuangan mulai dari aku punya berapa banyak rekening sampai berapa pemasukanku. Dan, aku nunggu 2020 abis buat menyelesaikan circle tahunan (ALESAN).

Nikmati konten ini dalam bentuk video di sini:

Download Spreadsheet-nya di bawah FOR FREE!

Oke, mulai dari a little bit of my background + disclaimer

Posisiku sampai sekarang ini:

- aku tinggal sama orang tua, jadi nggak ngeluarin biaya kos dan makanan.

- aku umur 21 tahun dan masih kuliah, dan yes aku dapat uang jajan.

- sejak 2019-sekarang, aku freelance dan part-time.

Keluargaku… cukup, aku bersyukur bisa makan bergizi tiap hari, kuliah, dan pakai internet dengan lancar. Tapi untuk big expense ya nabung sendiri. >_<

I’m not a financial expert. I just share, semoga insightful, so here we go.

Mencatat keuangan

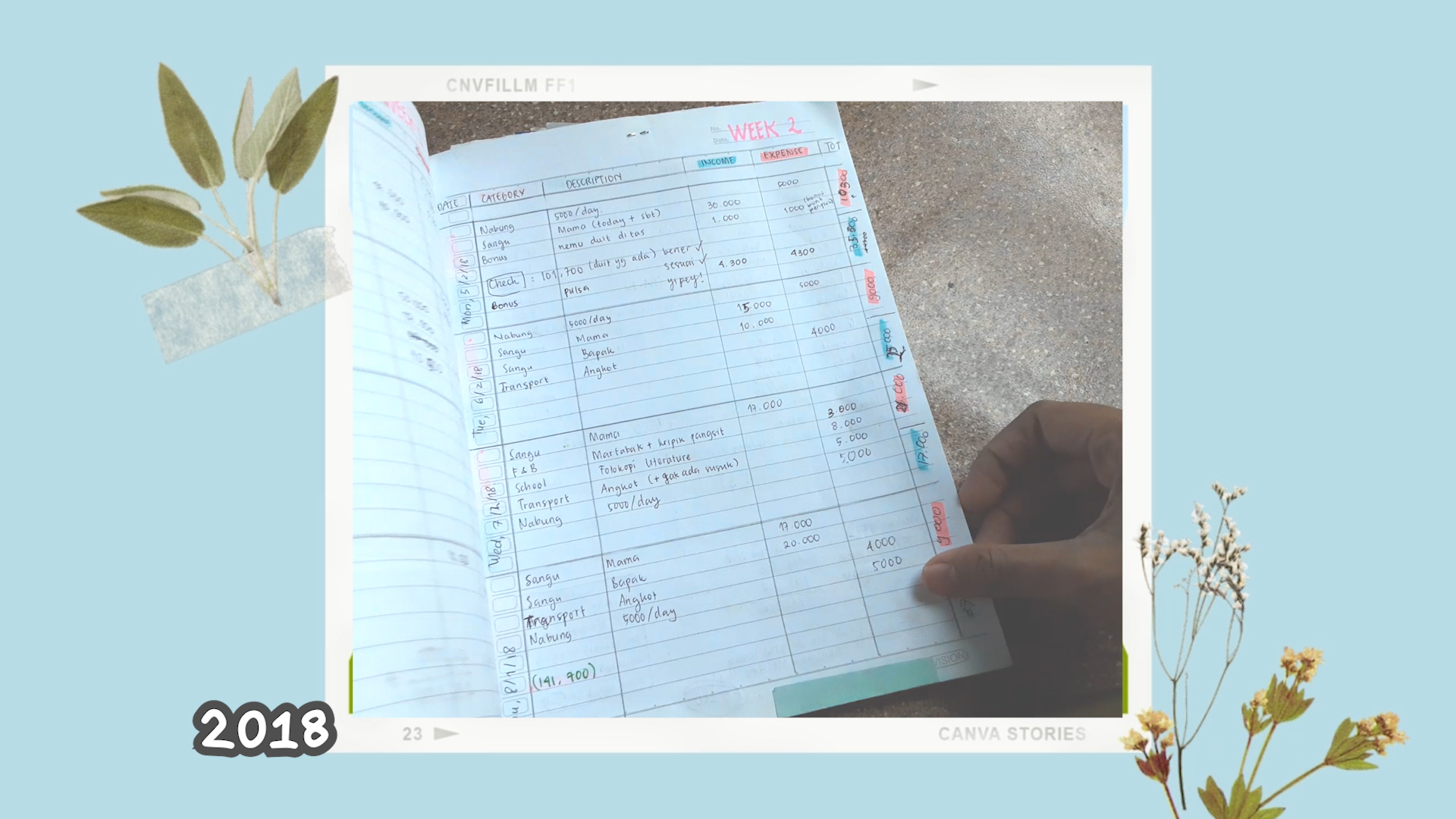

Dulunya, aku mencatat keuangan di buku tulis. SECARA MANUAL. Ini karena nggak nemu aplikasi yang pas.

Aku punya beberapa “dompet” dalam mengatur keuangan, misal ada rekening buat jalan-jalan atau sekedar nabung. Nah, banyak aplikasi yang enggak mengakomodasi itu. Ada pun tapi berbayar.

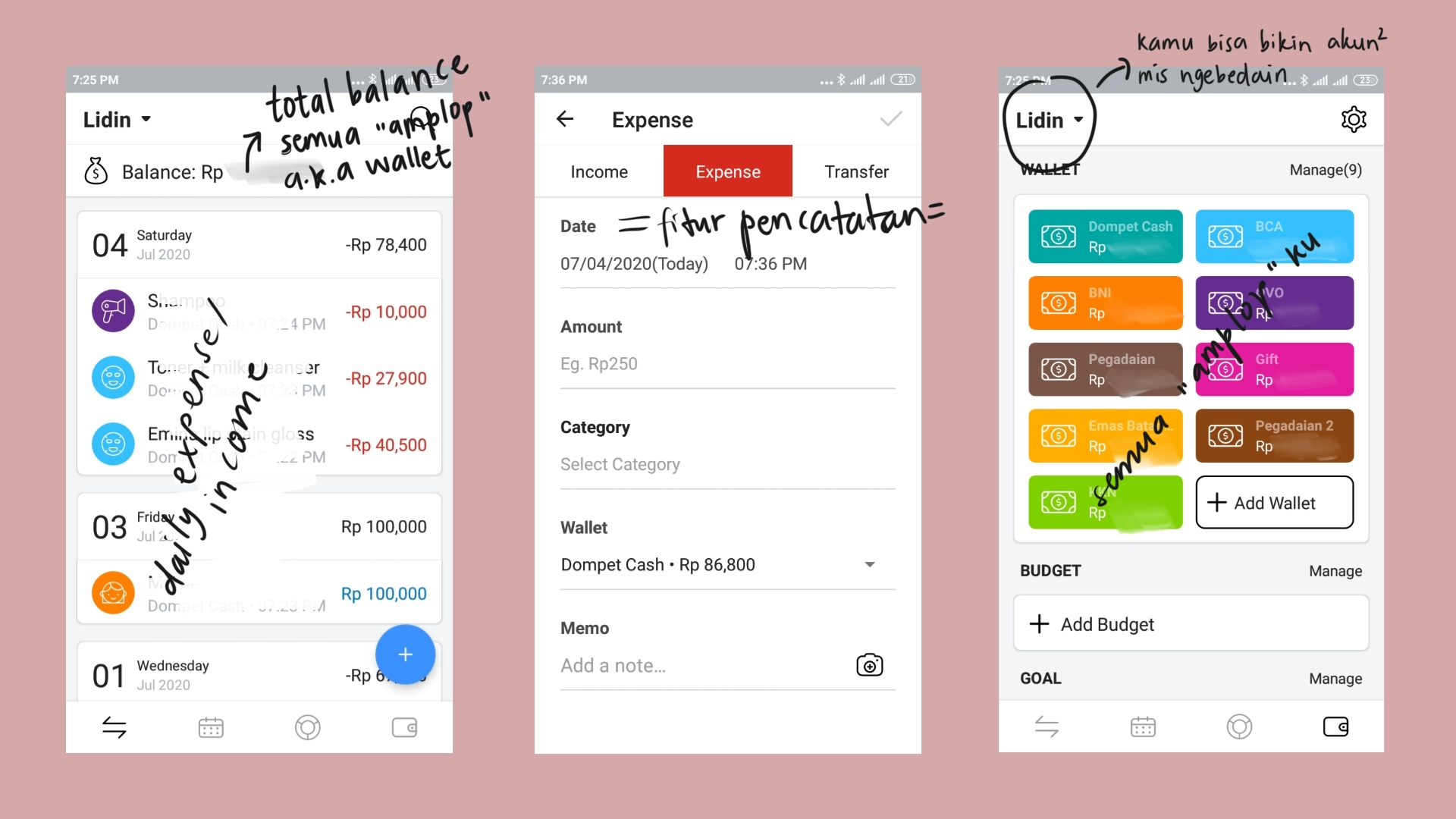

Sampai akhirnya, aku nemu Money Manager. And, this is a God-sent!

Fungsi aplikasi Money Manager:

- Bisa nyatat expense dan income dengan banyak kategori.

- Membaginya jadi beberapa dompet,

- Ngecek overall jumlah uang dari semua dompet,

- Transfer antar dompet,

- Tampilan kalender dan grafik per bulan,

- Bikin budget atau impian,

- Kata sandi.

Baca juga:Aplikasi yang Bikin Hidupmu Lebih Teratur #organized

Aku biasanya merekap weekly, karena malas melakukan harian. Jadi bon dan nota dikumpulin dulu, baru dimasukin ke aplikasinya.

Nah, karena di aplikasi ini harus liat satu per satu kategori/bulan buat ngecekin, aku pakai spreadsheet buat lihat secara nyaman my overall expense dan income dari tiap kategori dan bulan. Aku nyontek dari Titan Tyra dan aku edit menyesuaikan kondisiku.

Komposisi pengeluaran dan pemasukan

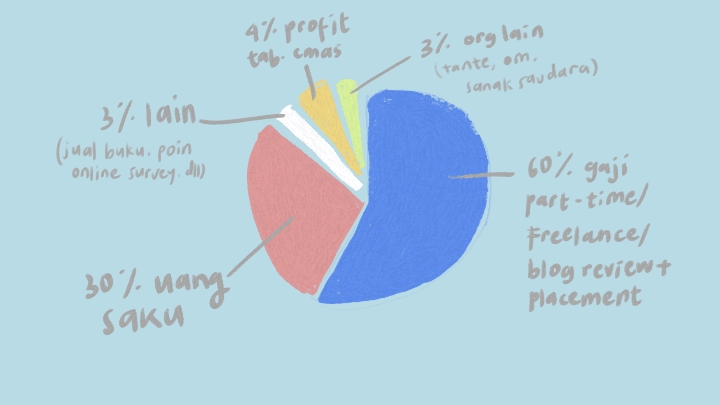

Sepanjang 2020 ini rata-rata komposisi income-ku kayak gini …

Nah, terus ada beberapa dompet yang aku punya.

Aku pakai tabungan emas buat 2 dompet: Tabungan yang nggak boleh diambil dan Dana Darurat.

Baca juga: Tabungan Emas: Konsep dan Cara Dapat Untung

Kenapa aku pakai tabungan emas? Karena waktu itu, tabungan itulah yang paling aku ngerti dan menguntungkan daripada sekadar nabung di bank. Recently aku buka reksadana di bibit dan aku jadikan dana pensiun.

Nah, tiap bulan, pemasukan yang aku dapat, aku bagi-bagi ke dompet-dompet itu.

Gimana kamu bisa tahu nominal yang tepat buat dibagi-bagi?

Dengan mencatat keuangan.

Ini emang terdengar sepele, tapi sangat fundamental. Intinya adalah jangan dicatat aja, tapi dianalisis.

Prosesku mengetahui nominal untuk ditabung dan digunakan:

- Jadi pas awal aku mencatat keuangan pakai aplikasinya, aku menjalankan “hidup normal” kayak sebelum-sebelumnya aku install aplikasi buat melihat pattern expense dan income. Itu aku jalankan selama sekitar 3 bulan. (Akhir September-Desember 2019).

- Terus, aku lihat rata-rata expense dan income-ku selama 3 bulan itu.

- Aku timbang juga mana yang sebenarnya penting dan enggak penting.

- Dan tara~ aku menemukan overall budget tiap bulannya dan nominal yang sanggup aku tabung, yang aku terapin sepanjang 2020 buat berusaha nggak boros. (and so far it works!)

Personally aku nggak bikin budget per kategori, karena aku nggak mau terlalu pusing dan tight soal keuangan. Aku pun nggak selalu mengeluarkan uang di tiap kategori itu. Misal, aku nggak beli baju atau skincare tiap bulan.

Tapi kalau kamu mau lebih rinci juga boleh banget.

Gimana caranya biar tetep bisa nabung tapi seneng-seneng juga?

Hehehe. Aku melakukan subsidi silang.

Jadi, aku tau beberapa bulan yang expense-nya pasti lebih tinggi dari bulan lain. Kayak November-desember ketika banyaaak keluarga + teman-temanku yang ulang tahun dan perpanjangan domain blog. Atau, Juni-Agustus ketika (biasanya) liburan.

Terus, abis lihat riwayat keuangan itu, akhirnya tahu juga kapan waktunya beli skincare atau expense tertentu.

Jadi, aku berusaha nggak mengeluarkan uang buat kategori lain (makan-makan atau beli baju) di bulan yang sama ketika aku mengeluarkan expense besar tertentu itu.

So, the most basic thing dalam mengatur keuangan (menurutku) adalah mencatat income + expense + dianalisis.

Begitulah, caraku sebagai mahasiswa dan freelancer mengatur uang. Kalau ada yang ditanyain, kamu boleh komen di bawah. Dan yang paling penting, kalau ada koreksi dari caraku yang salah. Plisss, let me know. Karena aku terus belajar dalam hal ini!

Terima kasih banyak udah baca/nonton. Jangan lupa share ke temen-temenmu kamu kalau video/artikel ini membantu!

Terus, kamu bisa download spreadsheet di bawah ini. I’ll see you next time! Bye~

Download spreadsheet-nya di sini: Spreadsheet Mengatur Keuangan

Dari anak rumahan yang tiba-tiba terdorong ke adult life dan belajar ngatur keuangan,

Comments

7 responses to “Cara Mengatur Keuangan Pribadi Ala Mahasiswa dan Freelancer”

Detail banget petunjuknya n siapa saja bisa coba ini n g ada cerita keuangan buncos dikemudian hari

Betul, kakak. Meski judulnya mahasiswa dan freelancer, tapi prinsip-prinsipnya sangat applicable buat banyak backgrounds. Terima kasih sudah membaca!

Nah itu dia pencatatan yang aku gabisa hahaha. Jadinya tiap dapet fee aja aku alokasikan ke reksadana

Dulunya aku juga mencatat di buku tulis, manual, dan biasanya seneng kalau ada pemasukan dan lemes kalau mau mencatat pengeluaran wkwkw.

Tapi akhirnya kandas juga, ujung2nya selalu gitu, ngga konsisten :((

Bisa dicoba kak aplikasinya, karena sangat mudah dan accessible (toh kita bawa HP kemana-mana, hehehe)

yang saya rasakan, membuat plan lebih mudah daripada pengaplikasiannya, sering keluar banyak yang dilihat jadi kepengen makan terus 😀

Godaan memang banyak sekali, kak! Semoga blog ini dan peningkatan willpower bisa membantu buat lebih oke mengatur keuangan~